(На фото к посту — Стив Григгс, человек, про которого все незаслуженно забывают, когда речь идёт о менеджменте клуба, хотя именно он, а не Жульен Брисбуа, на самом деле в ответе за абсолютно всё в клубе — он занимает позицию CEO — Chief Execution Officer. На самом деле именно он самый главный человек в команде, назначенный Джеффом Виником)

Реакция на предыдущий текст, а также нескончаемые дискуссии, в том числе с уважаемыми мной людьми, вынуждает меня всё-таки потратить немного времени на то, чтобы один раз, но со всеми ссылками и пруфами разобрать миф «всеми достижениями Тампа обязана своему налоговому раю». Будем считать, что это продолжение предыдущего текста. Второе сочинение на заданную болельщиками других команд тему «Тампа и читерство». Я постараюсь не растекаться мыслею по древу (для знатоков истории отечественной литературы: да я знаю, что в оригинале «Слова о полку Игореве» было «мысью по древу», но с тех пор прошло уже столько лет, что ошибка при переписывании фолианта обрела самостоятельную жизнь и самостоятельный смысл, в котором я в данном случае его и использую) и изложить всё в достаточной степени сжато и по сути (да и времени у меня особо много нет). Каких нибудь 5-10 страниц формата А4.

Первое, что хочу сказать – да, действительно, у Тампы есть определенное преимущество перед большинством (81%, если быть совсем уж точным) команд НХЛ в части налогообложения. Но, за исключением нескольких команд (12%, если быть совсем уж точным), это преимущество не настолько значимое, как это любят представлять болельщики 97% команд НХЛ. Проценты в предыдущих предложениях я привел по состоянию на следующий год, с учетом Сиэтла, поскольку Кракены тоже будут участвовать в тексте ниже. Если считать без них, то указанные цифры будут, соответственно: 84%, 13% и те же 97% (но с другими знаками после запятой).

Это истинная правда: игроки Тампы (и ещё пяти клубов НХЛ, включая Сиэтл, или четырех – не включая его) имеет определенное преимущество над игроками других команд по налогам, которые они платят со своих контрактов. Это не миф. Мифом является то, как эта ситуация преподносится: «В Тампе все читеры – там налоги настолько халявные, что игроки готовы подписывать контракты намного меньше, чем в любом другом клубе».

И давайте я начну с того, что расскажу, откуда растут ноги именно у этого мифа, а потом перейду конкретно к тому, как дело обстоит на самом деле. Но начну я с другой истории, в качестве примера того, как неполная и не совсем верно трактованная информация может стать настолько устойчивым мифом, что его не получается вывести никаким дихлофосом.

Виновником этого мифа стал неизвестный мне человек (да, я не всех людей, связанных с Тампой, знаю по именам — моё упущение), который летом 2011 года работал СММ-менеджером Молнии. В частности, он вёл официальный Твиттер клуба. И вот, драфт 2011 года. В первом раунде Тампа выбирает Владислава Наместникова. И официальный Твиттер об этом сообщает. Во втором раунде – Никиту Кучерова. И официальный Твиттер сообщает и об этом. На этом первый день драфта завершается для Тампы и ничего «легендарного» не происходит.

Всё интересное случилось на следующий день. Возможно, в этот день упомянутый мной безвестный СММ-менеджер Тампы, вышел на работу после празднования дня рождения лучшей подруги с большим количеством алкоголя и секса. Меня там не было, свечку не держал, не знаю. Но случилось следующее.

После того, как Тампа выбрала в пятом раунде Никиту Нестерова (148-й общий номер), этот безвестный СММ-щик написал в официальном клубном Твиттере, что Молния взяла Никиту… Кучерова. Известный ресурс, посвященный проспектам Тампы — BoltProspects, по этому поводу позубоскалил там же, в твиттере, что, дескать, Никита Кучеров настолько крут, что Стив Айзерман решил взять его дважды на драфте. Официальный клубный твиттер удалил неправильный твит, исправился, написав про драфт Нестерова, но безвестный СММ-щик всё ещё не отошел от бурных событий прошлой ночи, и после того, как Молния в последнем седьмом раунде драфта выбрала Ондржея Палата, феерически перечислил всех выбранных на драфте 2011 года игроков.

В этом твите Нестеров значился, как выбранный во втором раунде под общим 58-м номером, а Кучеров – как выбранный в пятом раунде под общим 148-м номером. Хоккейный Твиттер, возглавляемый BoltProspects, устроил небольшое состязание в остроумии по этому поводу, во время которого бедный СММ-мщик проклял себя, свою подругу, алкоголь и даже секс. Неправильный твит был удалён, вместо него был размещён правильный новый.

Но.

Точнее два «но».

Первое — все остальные твиты про перепутанных Никит остались. Второе – все описанные события происходили ночью по российскому времени, когда российские журналисты спали и видели в своих снах события прошлой ночи из жизни безвестного СММ-щика Тампы во всех их эротических подробностях. И так сложилось, что когда они проснулись и открыли твиттер, то прочитали… Да, совершенно верно – кучу твитов про то, что Тампа перепутала Никиту Кучерова и Никиту Нестерова.

Так родился легендарный миф, который сам Никита Кучеров назвал самой большой глупостью, которую когда-либо слышал о себе.

Ключевое в этой истории здесь то, что Кучерова с Нестеровым действительно перепутали. И никто с этим никогда не спорил. Но не те, не так и не там, как об этом вещали гуру отечественной журналистики.

А теперь, вооружившись этим знанием о том, как оно бывает, вернемся к разговору о «налоговом рае Тампы». И самый первый вопрос, который я вам в этой связи задам: вы помните, когда впервые появились все эти разговоры и истории про «налоговый рай Тампы»? Ведь отсутствие подоходного налога штата (об этом чуть позже) там давно, но эти все разговоры про него и исключительно в контексте Тампы (хотя помимо Тампы такие условия есть и у других команд НХЛ) начались относительно недавно.

И в данном случае, я могу назвать ФИО «виновника» торжества и точную дату возникновения этого мифа.

Точная дата: 26 января 2016 года. «Виновник» — журналист Джо Смит, который сейчас работает в the Athletic, а тогда трудился на благо газеты Tampa Bay Times. И началось всё с вот этой его статьи. Она появилась через пару дней того, как стало известно, что последнее предложение Молнии своему капитану Стивену Стэмкосу по новому контракту – 68 миллионов долларов на 8 лет. 8,5 миллионов долларов в год. И ни центом больше. При уже имеющейся информации, что Торонто следующим летом готово предложить Стэмкосу контракт на 10 – 10,5 миллионов долларов. Оставим в стороне бурю в стакане воды, которую устроил по поводу унизительного предложения кровиночке канадского хоккея Дон Черри (впрочем, вы читали спортс.ру, когда обсуждались подробности контракта Никиты Кучерова, так что общее представление, наверное, имеете). Это было достойное зрелище, но к обсуждаемому нами вопросу оно не относится.

В этой статье Смит объяснял болельщикам Тампы (и именно они были главным адресатом этой статьи), что повода паниковать пока нет. Потому что, 8,5 миллионов долларов в Тампе – это примерно то же самое, что 10 миллионов долларов в Торонто, Нью-Йорке и Калифорнии. Я не случайно подчеркиваю именно это: чем в Торонто, Нью-Йорке и Калифорнии. Не всей Лиге. А только шести командах (Рэйнджерс, Айлендерс, Торонто, Лос-Анджелес, Сан-Хосе и Анахайм). С особым упором на Торонто, как на главного претендента на Стэмкоса на тот момент и, по совместительству, как на самый невыгодный вариант из перечисленных с точки зрения налогов. Впоследствии, Джо Смит поднимал тему отсутствия налога штата в Тампе несколько раз, в том числе и буквально за день до того, как Стэмкос подписал контракт с Тампой на те самые «унизительные» 8,5 миллионов.

Статья вышла в день, когда в разрешенное «окно» для предварительных переговоров с игроками, выходящими на рынок свободных агентов, Стэмкос встречался с менеджментом Торонто и приглашенным на встречу президентом компании Canadian Tires. Говорят, на той встрече Кленовые Листья предложили Стэмкосу 10,5 — 11,5 миллионов (плюс, эксклюзивный персональный рекламный контракт Canadian Tires на 3-5 миллионов в год, в случае заключения соглашения с Торонто). Эту часть истории я комментировать не буду, т.к. никакой подтвержденной информации о предложении Торонто (и Canadian Tires, да) нигде не публиковалось и точных цифр предложения мы на самом деле не знаем, а можем только спекулировать на информации различных инсайдеров (хотя следующим летом Джон Таварес подписал с Торонто контракт на 11 миллионов). В тот же день, со ссылкой на Джо Смита вопрос различия налогов в Тампе и Торонто поднял канал CBC. И вновь, я подчеркну: различие налогов в Тампе и Торонто. Не в Тампе и всей Лиге. Только в Тампе и Торонто.

Вот так и родился этот миф. Да. В его основе абсолютно правильные математические выкладки Джо Смита о том, что 8,5 миллионов долларов «грязными» в Тампе с финансовой точки зрения – это то же самое, что 10 миллионов долларов «грязными» в Торонто. Но помимо финансового вопроса есть ещё вопрос длительности контракта (с Тампой – на восемь лет, с Торонто – только на семь) и, самое главное – спортивная составляющая. Тампа на тот момент была (да и остается сейчас) одной из самых мощных команд НХЛ, а перспективы Торонто, хотя и выглядели достаточно светлыми, но были в значимой степени отдаленными (как и всегда, начиная с 1967 года).

Стэмкос остался в Тампе, сопроводив твит о подписании контракта хэштеэгом #UnfinishedBusiness (#НезаконченноеДело), и с того самого дня миф о том, что все успехи Тампы связаны исключительно с налоговым режимом, пошел в массы и сейчас в общественном сознании укоренился окончательно. Как миф про перепутанных Никит. У него, конечно же, оснований слегка больше, но суть есть примерно та же. Никит действительно перепутали. И 8,5 миллионов в Тампе – действительно примерно то же самое, что 10 миллионов в Торонто. А вот дальнейшее развитие мифов происходило уже по принципу одна бабка сказала, трансформировавшись из перепутавшего Никит безвестного похмельного (но это не точно) СММ-щика в Стива Айзермана, а налоговый разрыв между Тампой и Торонто в отдельно взятом случае Стивена Стэмкоса превратился в налоговый разрыв между Тампой и всей остальной Лигой вообще.

Я уже не буду приводить в качестве аргументов всю историю Тампы до 2016 года, когда про налоги никто не говорил, а Молния откровенно переплачивала игрокам, чтобы удержать их у себя (моим любимым игроком был, остается и, скорее всего, навсегда останется Винни Лекавалье, но чёрт побери, его контракт был конской переплатой, и никто тогда не заикнулся про налоги, как и в случае с Дэном Бойлом или Брэдом Ричардсом). Давайте я перейду непосредственно к тому, что расскажу, как же платят налоги игроки НХЛ и почему это преимущество Тампы перед большей частью НХЛ, хотя и есть, но не так огромно, как это принято считать, начиная с момента публикации той самой успокоительной мантры Джо Смита про налоги, написанной для бившихся в истерике болельщиков Тампы, готовых проститься со своим капитаном (признаюсь: я сам не особо верил в то, что Стивен останется в команде, хотя в размышлениях на тему старался не поддаваться панике).

Итак, первое. Тампа отнюдь — не единственная команда, которая может получить преимущество при переговорах с игроками из-за того, что отсутствует налог штата. Вообще таких штатов – девять. На сегодняшний день команды НХЛ представлены в четырех из них. Со следующего года будут в пяти. Помимо логичным образом попадающих в список «халявщиков» соседушек из Флориды Пантерс, сюда относится Техас (Даллас), Теннесси (Нэшвилл, тут, правда условно — налогом в 1% облагаются доходы с дивидендов, но не с зарплат — но в нашем случае мы говорим именно зарплатах, поэтому Нэшвилл в этом списке) и Невада (Вегас). Штат Вашингтон, который со следующего года в НХЛ будет представлять Сиэтл – тоже в этом списке.

Позвольте задать вопрос адептам теории «всё благодаря налогам в Тампе». Почему Тайлер Сегин в Далласе получает больше Никиты Кучерова в Тампе? Капитаны Далласа Джейми Бенн и Вегаса Марк Стоун – больше Стэмкоса? А лучшие защитники Роман Йоси из Нэшвилла и Алекс Пьетеранджело из Вегаса – больше Виктора Хедмана из Тампы? Аргумент Сергея Бобровского во Флориде получающего больше Андрея Василевского в Тампе, в виде двух выигрышей Везина Трофи против одного, пожалуй, единственный, звучащий относительно убедительно (но только относительно). Но ведь налоговые условия у всех перечисленных клубов одинаковые. Так объясните в комментариях – почему же «в футбол играют все, а побеждают только немцы»?

Поехали дальше?

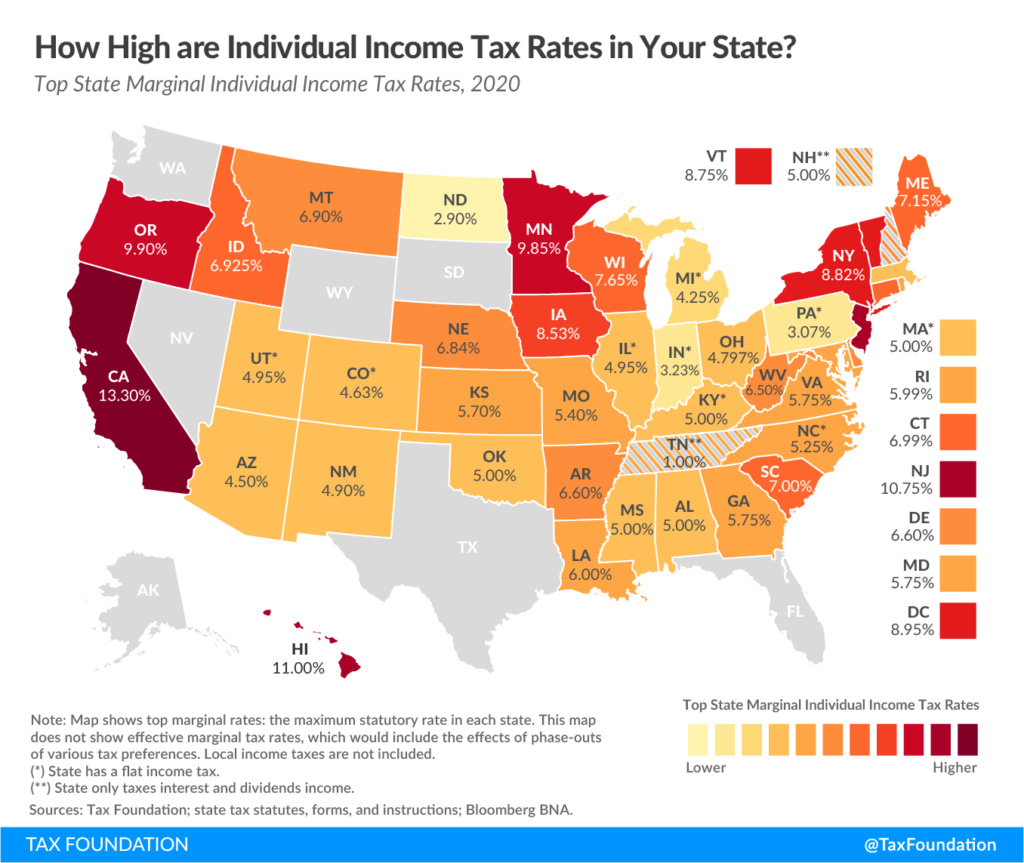

А дальше, мы приходим к тому, что в штатах, в которых налог штата всё же есть, он тоже далеко не одинаковый. На картинке выше — инфографика по этому поводу. Более подробно вы можете на английском почитать по этой ссылке я подробно останавливаться не буду, отмечу только несколько моментов:

- В десяти штатах (из НХЛ-овских это Северная Каролина, Массачуссетс, Иллинойс, Колорадо, Мичиган и Пенсильвания — итого шесть команд НХЛ) установлен порог дохода, после которого этот налог появляется, а до достижения этого порога дохода, налога штата нет, как и во Флориде с Техасом. Честно скажу, я не вдавался в такие уж глубокие детали и не изучал какие это пороги. Понятно, что у зарплат «звезд» НХЛ эти пороги явно превышены, но, возможно, для игроков нижних звеньев, играющих на контрактах по нижней планочке СВА, это имеет определенное значение. Впрочем, это неважно. Нас интересует другое. Ставка налога в перечисленных штатах – плоская (не зависящая от дохода) и колеблется в пределах от 3% (для Питтсбурга и Филадельфии) до 5,25% (для Каролины).

- В большинстве штатов налог прогрессивный – чем больше ты получаешь, тем больше ставка налога, в том числе и в самых «жлобских» штатах типа Калифорнии или Нью-Йорка. Понятно, что опять же, всё зависит от суммы контракта, но тут уже доход даже главных звезд НХЛ не всегда заставляет платить по самой верхней планке. Например, максимальная ставка налога для штат Нью-Йорк – 10,9% применяется для доходов свыше 25 миллионов долларов в год, а столько игроки НХЛ ещё не зарабатывают, и реальная ставка для них получается 8,82% (как на картинке выше), но см. следующий пункт.

- При этом, непосредственно в городе Нью-Йорк (Айлендерс и Рэйнджерс) есть ещё и свой налог города в размере 3,876% дополнительно (читаем, например, здесь), что делает команды из города менее привлекательными, чем, например, Баффало, который расположен в том же штате.

- Самые большие ставки налогов – более 10% – на Гавайях (к счастью, там нет клуба НХЛ), в Калифорнии (до 13,3%), Нью-Йорке (до 10,9%) и Нью-Джерси (10,75%), но, повторюсь, наибольшие ставки могут не применяться даже для самых больших НХЛ-овских контрактов.

- В среднем же, ставка налога штата, там где она применяется, колеблется от 2% до 8% в зависимости от штата и облагаемого налогом дохода. Если выделять только НХЛ-овские штаты из этого списка, то верхняя планка налога находится в коридоре от 4,8% (Коламбус) до 8% (Аризона)

- Команд НХЛ, попадающих в коридор верхнего порога ставки от 5,5% до 10% (назовем их «полужлобскими«) всего три — Аризона (8%), округ Колумбия (Вашингтон) – 8,95% и Миннесота – 9,85%.

Иными словами, большинство игроков НХЛ-овских франчайзов, выступающих в США, кроме наиболее «жлобских» штатов, вынуждены отдавать в виде налогов на 3-5% больше, игроков Тампы (Далласа, Флориды, Нэшвилла, Вегаса). Небольшой спойлер дальнейшей части статьи – это ещё не всё, но даже уже сейчас можно сказать, что в натуральном выражении в пересчёте на 10-милионный контракт для большинства американских клубов речь идёт о сумме в 300-500 тысяч долларов. Но, повторюсь, это ещё не весь айсберг.

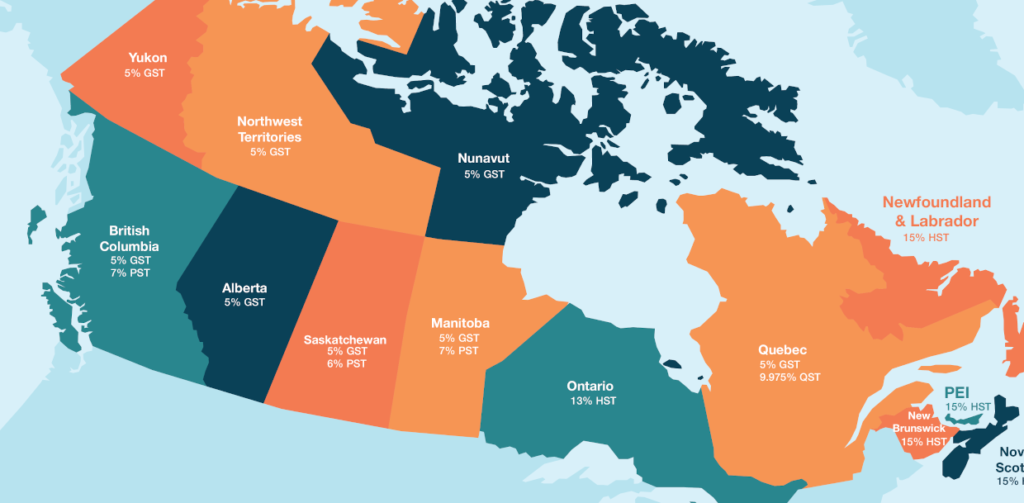

Как же обстоят дела в Канаде? Там налоговая система гораздо сложнее.

Во-первых, в Канаде несколько иной федеральный налог. Смотрим, например, здесь. Для дохода более 215 тысяч долларов (а это абсолютно все НХЛ-овцы) он составляет 33%. В США же, для дохода свыше 518 тысяч долларов (опять же – абсолютно все НХЛ-овцы) он составляет 37% (смотрим, например, здесь). Т.е., не учитывая пока все остальные нюансы налогообложения, хоккеист, играющий в канадской команде, платит на 4% федерального налога меньше, чем игрок, играющий в Тампе (и любой другой американской команды).

Но, разумеется, канадские провинции, как и американские штаты тоже требуют оплатить свои налоги. И здесь Канада (кроме Квебека) «отыгрывает» эту четырехпроцентную фору перед США с торицей. Там исчисление налога вообще сложное и назвать «эффективную ставку» в принципе нельзя. Канадская провинциальная ставка во-первых — прогрессивная, а во-вторых — ступенчатая – с первой ступени люди платят по одной ставке, со второй – по другой, с третьей – по третьей и т.д., в основном до пятой ступени.

Пример на пальцах: вы заработали 10 долларов. В рамках первой ступени (от 1 до 2 долларов) вы заплатили по ставке 1% — 1 цент. В рамках второй ступени – (от 2 до 3 долларов) вы заплатили по ставке 2% — ещё 2 цента. Третья ступень (от 3 до 4 долларов) – по ставке 3% — ещё 3 цента. Четвертая ступень (от 4 до 5 долларов) – 4 % — ещё 4 цента. И, наконец, пятая ступень (свыше 5 долларов) – 5% — 25 центов. Итого вы заплатили 35 центов налога с 10 долларов дохода. Т.е. эффективная ставка (3,5%) на всю сумму составила меньше, чем ставка пятой ступени.

Разбивку налогов по провинциям и по ступеням можно посмотреть, например здесь (для тех кто знает английский и математику особых проблем не составит, написано все достаточно понятно). Но тут я отмечу только, что ставка самой высокой ступени для провинций составляет в среднем 10-15%. Исключение являет собой Квебек, у которого ещё более сложная система налогообложения: налог провинции составляет сумасшедшие 25,75%, но при этом, на практике он снижен на 16,5% социально-медицинских статей, учитывающихся в федеральном налоге и, таким образом реальная ставка самой высокой (для Квебека – четвертой) ступени составляет 9,25% — самый низкий показатель по Канаде (в Википедии об этом чуть более подробно).

Это ещё не всё. Особым жлобством выделяется (ну, вы уже догадались) правительство провинции Онтарио вообще, и города Торонто, в частности. Помимо «городского налога» Торонто, на доходы сверх определенного предела, установлена ещё дополнительная ставка в размере 36% от общей суммы налога (см. таблицу в Википедии по ссылке выше). В общем случае, человек, получающий свыше 220 тысяч долларов, проживая в Торонто должен будет отдать в различные бюджеты… Барабанная дробь… 53,53% от своего дохода. Вот здесь очень хорошая разбивка по именно торонтовским налогам.

Я не буду ещё более подробно описывать канадскую систему налогообложения. Там чёрт ногу сломит, но главный вывод, который я сделал для себя, проведя небольшое исследование в этом отношении, что Торонто – это самая невыгодная с точки зрения налогов команда во всей НХЛ (более невыгодная, чем другие Канадские, Калифорнийские и Нью-Йоркские/Нью-Джерсийская команды США).

В среднем общая сумма федерального налога и налога штат (+ федеральные Medicare, и социальное страхование) для американских команд НХЛ колеблется в приблизительно одинаковом коридоре шириной в 44-48% между отдельными штатами (для Тампы — примерно 41%). Канада — в менее выгодном свете (ещё + пара процентов, а для Торонто — ещё больше) относительно американских команд (всех) — и это тоже правда.

Для более точной картины на самом деле нужно учитывать ещё и семейный статус налогоплательщика – женат он или нет, есть ли у него дети или нет и если есть – то сколько. И ещё более того – если он женат — как его ячейка общества подает налоговую декларацию – совместно или по отдельности. К тому же, нужно учесть, что люди ещё платят налоги на недвижимость (которые также разные от штата к штату и от провинции к провинции), а также приобретают топливо (с различной от штата к штату налоговой составляющей) и иным не всегда очевидными способами различным образом наполняют бюджеты территорий, на которых проживают. Но давайте в данный момент проигнорируем вот эти нюансы. Просто потому что наша сегодняшняя цель – это обсудить миф «все успехи Тампы связаны с халявными налогами», а не сделать подробный гайданс по североамериканскому налогообложению.

Что мы установили на данный момент?

- Подоходный налог штата/провинции отсутствует у пяти команд (Тампа, Флорида, Даллас, Нэшвилл, Вегас) и будет отсутствовать у шести (плюс Сиэтл).

- Самыми «жлобскими» с точки зрения налогообложения (федеральный налог + >10% местных налогов) являются семь локаций, где расположены команды НХЛ: канадский Торонто и американские Калифорния (Сан-Хосе, Лос-Анджелес, Анахайм), Нью-Джерси и город Нью-Йорк (Рэйнджерс, Айлендерс).

- Ещё 3 команды (Аризона, Вашингтон и Миннесота) попадают в условную категорию «полужлобских» регионов с локальным налогом от 8% до 10%.

- Игроки остальных шестнадцати команд НХЛ, вне зависимости от того, где они расположены, платят суммарно на 3 — 5% больше налогов, чем игроки Тампы (и других «халявщиков»).

Таким образом, в пересчёте на натуральное выражение, «налоговый рай» хоккеиста Тампы (и ещё четырех команд НХЛ), зарабатывающего 10 миллионов долларов, относительно коллеги с такой же зарплатой из половины команд НХЛ, кроме Канады, шести «жлобских» и трех «полужлобских» регионов составляет 300-500 тысяч долларов. Но… Ни один хоккеист Тампы не зарабатывает 10 миллионов долларов, начнем с этого. Да, разница между Тампой и Торонто (ну и Нью-Йорком с Калифорнией), о чем изначально писал Джо Смит действительно позволяет «экономить» 1 – 1,5 миллиона долларов «грязного» контракта, получая приблизительно одну и ту же сумму на руки в случае 8,5-миллионного контракта в Тампе и 10-милионного в Торонто. Но Торонто – это не вся Лига, как не хотели бы так считать болельщики этой заслуженной в превосходной 1967-й степени команды

Всё?

Нет.

Входит секс.

Простите.

По ссылке на Википедию достаточно понятно написано, что это. Законодательство США о налогах говорит, что налоги необходимо платить в том месте и по тем законам (законов тех штатов или городов), где налогоплательщик заработал деньги. Для подавляющего большинства граждан этот нюанс не имеет ровным счётом никакого значения, поскольку почти все они работаю там же, где живут (хотя есть определенные примеры для пограничных территорий между штатами, когда человек живет в одном штате – где меньше ставка налога на недвижимость, а работать ездит в соседний – где меньше ставка подоходного налога, но это уже из серии «мадмуазель знает толк в извращениях»). Есть люди, чья работа носит характер разъездной. Беда (для налоговых инспекторов) в том, что отследить перемещения простого смертного налоговым властям отдельных штатов практически невозможно. Поэтому на реальной практике, Jock Tax – это «крест» по сути только профессиональных спортсменов, чьи перемещения в различных штатах очень хорошо задокументированы.

Ещё раз подчеркну, что Jock Tax – это не самостоятельный вид налога, не отдельная глава или условие. Просто в силу внешних обстоятельств исчисление подоходного налога с дохода людей, временно приехавших в штат, в реальной практике налоговым властям отдельных штатов возможно практически эксклюзивно для профессиональных спортсменов. Началось всё с того, когда штат Калифорния потребовал заплатить свои высоченные налоги игроков баскетбольного Чикаго Буллз, и потом стало повсеместным явлением для профессиональных спортсменов любых видов спорта.

Единственным исключением из Jock Tax является округ Коламбия (Вашингтон). Конгресс США напрямую запретил применение налога округа (от 4 до 8,95%) для гостей округа. Решение высшего законодательного органа власти США было продиктовано тем, что Вашингтон является столицей государства. Конгресс постановил, что взимать налог с людей, которые временно приехали в столицу, поработать на благо государства (например, в выборные органы типа Сената и… Ой!… Самого Конгресса. Дважды ОЙ!) – есть запредельное жлобство.

Так или иначе, когда условный Стэмкос, Кучеров или Хедман едут на выезд в условную Калифорнию, они платят со своих зарплат за дни нахождения на этой благословенной Николаем Петровичем Резановым (которого никогда не забудет, но и никогда не увидит юная Консепсьон Аргуэльо) земле – те самые 13% калифорнийского налога. Это же правило действует и в обратном направлении – когда Артемий Панарин приезжает в гости к друзьям Никите, Андрею и Михаилу (а равно и бывшему одноклубнику по Коламбусу – Сергею), он на несколько дней забывает о налоге жадного штата Нью-Йорк и дополнительном налоге не менее жадного города Нью-Йорк.

С учётом этого, задача сравнить сколько же на самом деле получают на руки самые богатые игроки НХЛ (учитывая семейный статус, что мы договорились тупо игнорировать), становится на практике практически нереальной. Но мы, как минимум, понимаем, что «налоговая халява» Тампы ограничивается 41 матчами регулярного чемпионата (в рамках стандартного 82-матчевого) + выездами к Пантерам, в Даллас, Нэшвилл и Вегас. Во всех остальных матчах они по части налогов ничем не отличаются от всех других команд. А все другие команды, даже из самых «жлобских» регионов, в свою очередь во время выездов во Флориду, Даллас, Нэшвилл и Вегас, наоборот «приобщаются к налоговой халяве», которая по мнению общественности, почему-то доступна только Тампе.

Вот теперь, наверное, всё.

Если резюмировать миф о том «что всеми достижениями Тампа обязана исключительно уникальному для Тампы халявному налоговому режиму», то он очень похож по своей сути на распространенный на Западе миф о том, что «русские победили в Великой отечественной войне исключительно благодаря американскому ленд-лизу и суровым погодным условиям». Вроде и ленд-лиз действительно помог. И суровый «генерал мороз», к которому не были готовы солдаты вермахта, как минимум, не помешал. Но ведь истина всё-таки не совсем там, правда?

Итак, давайте напоследок ещё раз проговорим:

- Тампа действительно имеет определенное преимущество над большинством клубов НХЛ в части налогового режима для своих игроков.

- Помимо Тампы такой же налоговый режим имеют и некоторые другие клубы, которые, при этом, платят своим звёздам по каким-то причинам больше, чем Тампа платит своим.

- Есть несколько клубов в НХЛ, которые расположены на территориях, где установлены очень «жлобские» налоги. В связи с этим, разница в величине «грязного» контракта там и в Тампе, чтобы получить «чистыми» деньгами на руки одинаковую сумму, может достигать миллиона долларов (без учёта Jock Tax) в пересчёте на «грязный» 10-милионный контракт.

- В остальных случаях эта сумма – опять же в пользу Тампы, но она составляет 300-500 (до 800-900 в трех «полужлобских» локациях) тысяч долларов в пересчёте на «грязный» 10-милионный контракт.

- Ни один хоккеист Тампы не зарабатывает 10 миллионов долларов.

- Во всех предыдущих пунктах не учтен Jock Tax, который при введении в уравнение, приблизительно ополовинивает преимущество Тампы (и других «халявщиков») относительно тех команд, которые играют в других локациях.

Наверное, это всё, что я хотел сказать. Я повторюсь – я ни в коем случае не хотел сказать, что у Тампы нет никакого преимущества (если вы прочитали именно это – тогда, увы, я вряд ли чем-то смогу вам помочь). Преимущество есть. Но его значимость принято слишком переоценивать, когда говорят о достижениях клуба. Давайте даже забудем про все вышеизложенные выкладки и скажем, что игрок Тампы получает на руки в среднем на 10% больше, чем любой другой хоккеист НХЛ (это не так, но давайте сделаем такое допущение, размазав действительно несправедливую налоговую ситуацию в Канаде и Калифорнии, где разница с Тампой даже больше 10%, по всей Лиге).

Это преимущество никак не объясняет почему им не пользуются (давая контракты своим звездам меньше, чем другие) другие клубы, имеющие такие же налоговые условия (а также почему никто о нем не говорил раньше, до того, как об этом впервые сказал Джо Смит в контексте контракта Стэмкоса). И не объясняет, почему другие клубы выписывают своим звездам контракты на уровне, превышающем реальный размер этой разницы (как мы договорились с допущением — 10%), возникающей за счёт налогов. Возможно, всё дело в грамотном менеджменте, который максимально извлекает выгоду из возможностей, которые ему предоставляются. Впрочем, подобный вывод я сделал и в прошлый раз. Два раза это совпадение или уже закономерность?

Вот такое резюме.

На этом сеанс чёрной магии с её последующим разоблачением завершён. Маэстро, урежьте марш!

PS. В комментариях на спортс.ру подсказали, что можно использовать калькулятор CapFriendly, чтобы посмотреть разницу между реальными доходами игроков с одной суммой «грязного» контракта. Единственное, на что необходимо обратить внимание: это калькулятор для сезона 2020-21. В нем учтены 56 матчей, вместе 82, а также текущий состав Дивизионов и их календари игры между собой в регулярном чемпионате. С практической точки зрения в отношении Тампы это значит, что:

1. Состав Центрального дивизиона в сезоне 2020-21 включал четыре из пяти команд без налога штата, и это составило 50% от состава дивизиона. А значит, 75% матчей Тампы в этом сезоне состоялись на территории штатов, где нет налога штата. В нормальных условиях 82-матчевого регулярного чемпионата такого не будет, и, соответственно, сумма уплаченных игроками Jock Tax вырастет.

2. В этом сезоне игры были только между командами одного дивизиона. А значит Тампа ни разу не ездила играть в «жлобские» и «полужлобские» Штаты. В нормальных условиях, игроки Тампы будут играть и в Нью-Йорке и в Нью-Джерси и в Калифорнии и платить соответствующие налоги Jock Tax. Соответственно, сумма уплаченных игроками Jock Tax вырастет.

3. В этом сезоне в принципе было только 28 выездных матчей. В нормальном сезоне их будет 41. А значит, опять же, сумма уплаченных игроками Jock Tax вырастет.

4. Канадские команды, игравшие в одном дивизионе, исключительно между собой, и ни разу не выезжавшие в США, в этом сезоне заплатили налоги просто под самую планочку.

К сожалению, как сделать пересчёт этого калькулятора на продолжительность 82-матчевого чемпионата, непонятно. Но вот эти особые условия сезона 2020-21, перечисленные выше, говорят о том, что эта разница будет ещё меньше в сезоне с 82 матчами. Но да, она будет.